国内外汇 2020年新冠疫情爆发之后,全球经济进入了再循环状态。疫情爆发之后,发达经济体(尤其是美国)极其宽松的财政和货币政策明显刺激了经济总需求。同时,发达经济体的生...

国内外汇2020年新冠疫情爆发之后,全球经济进入了“再循环”状态。疫情爆发之后,发达经济体(尤其是美国)极其宽松的财政和货币政策明显刺激了经济总需求。同时,发达经济体的生产活动仍受疫情影响而显著弱于正常水平。因此,其需求扩张与中国已恢复正常的产能所结合,带动了中国对发达经济体出口的明显增长。

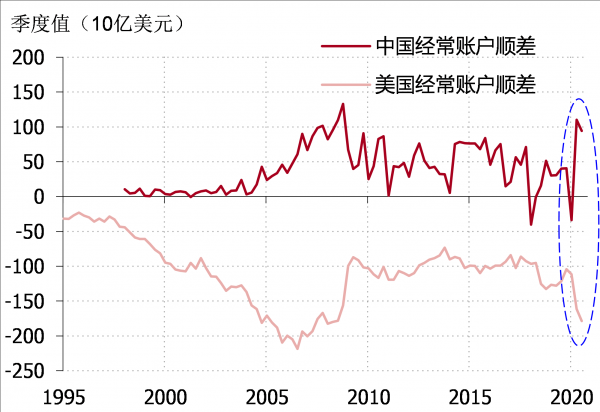

考虑到全球经济正身处前所未有的强力需求刺激政策中,全球总需求将在疫情逐步受控后继续明显扩张,全球再循环会有相当强的持续性至少持续到美国宽松政策退出之时。把中国当前旺盛的出口仅仅归结于订单转移(产能受疫情影响国家的订单转移到中国),将低估外需对中国经济拉动的程度和持续时间。(图表 1)

随着全球再循环的启动,过去十年的经济分析框架不再完全适用于2021年国内刺激政策退出的同时,中国经济将在外需拉动下迎来较为持续的复苏。用过去十年的老眼光来看待再循环中的世界经济,将不仅仅误读实体经济,还会导致在货币金融分析中的偏颇。在全球再循环的大背景下,需要关注到外需通过外汇占款渠道对国内流动性的影响。

2015年之后,人民银行主要通过国内主动投放流动性工具来向市场放钱。作为中国的中央银行,人民银行投放基础货币的途径主要有两条,分别是“主动投放工具”和“外汇占款”。主动投放是指人民银行通过各种手段借钱给国内商业银行。在这个过程中,商业银行获得人民银行借出的资金,并同时增加对人民银行的负债。近些年来央行时常使用的逆回购、MLF、PSL等工具,本质上都是人民银行借钱给商业银行,属于国内主动投放流动性的工具。2015年以来,人民银行向金融市场投放流动性几乎都通过国内主动投放工具进行,从而使得市场人士对MLF、PSL等一系列英文字母缩写相当敏感。

外汇占款是央行投放流动性的另一条重要途径。不过,人民银行的流动性投放并不总是通过国内主动投放工具来进行,外汇占款是另一条可选的路径。所谓外汇占款,是中央银行为购买外国资产而发行的本币。央行买入的外国资产将进入央行的外汇储备。当一个国家有较大贸易顺差的时候,这个国家会有较大规模的外汇流入出口的顺差会换回等值的外汇。由于外汇流入本国之后无法直接使用,持有外汇的居民和企业有把外币换成本币的需求。换汇行为会推升市场上对本币的需求,从而给本币带来升值压力。如果本国央行不希望本币过度升值,就得在市场上卖出本币,买入外币。这里卖出的本币就是外汇占款。当然,央行也可以选择不发放外汇占款,但那样将会带来本币的快速升值。

从央行的角度来看,外汇占款的发放相对被动。与“主动投放工具”不同,央行在外汇占款的发放上是相对被动的。

一方面,外汇占款不是央行想发就能发的。要向经济发放外汇占款,前提是经济中居民、企业拥有外汇,且愿意把外汇换成本币。如果经济中没多少外汇,央行想买外汇也买不到,外汇占款自然发不出去。

另一方面,外汇占款也不是央行想不发就能不发的。理论上,不管经济中外汇有多少,外币换本币的需求有多强,央行都可以将其无视。但那样一来,本币将因为供不应求而有很强的升值压力。这种升值压力往往是央行不愿看见的(想想本币升值对出口企业的打击)。因此,当外汇大量流入,经济中用外币兑换本币的需求很强的时候,央行往往只能被动地发放外汇占款。

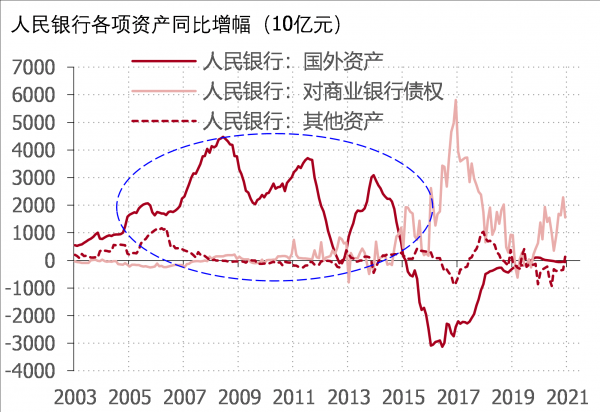

2015年之前,外汇占款才是中国基础货币投放的主要渠道。在2015年之前,持续的贸易顺差换回了大量外汇。此外,当时人民币的升值预期也使得海外资本大量流入国内(俗称的“热钱流入”)。面对这样的情况,人民银行每年都要大量买入外汇,同时放出大量外汇占款。由于当时外汇占款的数量是如此之大,人民银行头疼的反倒是如何通过发行央行票据及提高存款准备金率等手段来冲销外汇占款,以防止金融市场因外汇占款的发放而流动性泛滥。但2015年“811汇改”之后,人民币贬值预期陡然升温,国内外汇国内资本流出压力明显增大。从那之后,中国外汇储备进入了下行通道,人民银行反而需要卖出外汇,收回人民币,以满足市场中人民币换成外汇的需求。从那之后,人民银行的外汇占款发放规模就一直很小,因而才需要利用各种主动投放工具来向市场投放基础货币。(图表 2)

全球再循环中,中国香港随同中国大陆一道,见证了外需对经常账户顺差的明显带动。通过外汇占款这一途径,央行的货币政策与一个经济体的国际收支联系了起来。贸易顺差国(经常账户顺差国)通常会有外汇占款带来的基础货币投放。新冠疫情爆发之后,全球总需求在宽松政策推动下走强,且其他国家生产活动受疫情负面影响,这使得中国出口明显扩张,令中国经常账户顺差从2020年二季度开始明显走高。中国香港作为中国大陆商品出口的一个重要通道,其经常账户顺差也在新冠疫情爆发之后明显扩大,并在2020年三季度创下了十多年来的新高。中国大陆和中国香港经常账户顺差的明显放大会对两地流动性带来影响。

香港经常账户顺差的扩张带来了香港外汇储备的上升,并大幅推升了香港基础货币的结余量。在中国香港,经常账户顺差扩张给本地带来了更多外汇。香港与美国之间实行的是“货币局制度”(currency board),香港货币当局有义务维持港币与美元之间的固定汇率。因此,在更多外汇来到香港的同时,香港货币当局需要买入美元,放出外汇占款来抑制港币对美元的升值压力。国内外汇这样一来,经常账户顺差的扩张就自然演变成了外汇储备的上升,以及因为外汇占款增加而来的更多基础货币投放。2020年下半年,香港基础货币结余量大幅攀升,并在2020年底创下了近十年来的最高水平。

香港基础货币结余量的上升有利于港股走强。通常来说,基础货币越多,金融市场流动性越充裕,金融资产价格越高。香港的历史经验也证实了这一点基础货币上升一般伴随着恒生指数的上扬。过去十年中唯一的例外是2015年当时香港的基础货币结余量虽然明显上升,但港股受A股“股灾”的影响却明显走低。进入2021年,全球股市都在同步走强,没有像2015年A股那样极端外部负面影响的拖累,恒生指数更容易受香港基础货币增加的带动而走强。

当前,港股与A股和美股的比价都处在低位,有利于港股在流动性推动下的上扬。尽管流动性只是决定股价的一个因素。但是,考虑到当前港股恒生指数相比A股上证综指和美股标普500指数的比价都处在较低水平,基础货币增加对港股的推动作用会更容易体现出来。

发生在中国香港的故事也大概率会在中国大陆出现中国大陆外汇储备将进入上升通道,带来更多外汇占款的发放。从经常账户顺差扩张到外汇占款增加的逻辑链条已经在香港显现。

事实上,在2020年下半年,大陆居民和企业在银行的外汇存款规模就已经明显上升。但居民和企业外汇存款的增加尚未传导至中国外汇储备。直到2020年底,中国外储的增速都处在低位。这一方面可能是居民和企业结汇的意愿不强所致,另一方面则可能是人民银行在有意控制结汇规模(也就是外汇占款的发放规模)。但正如前文所分析的,如果民间外汇存款持续增加,而人民银行又主动压低外汇占款的规模,人民币的升值压力会越来越大。考虑到全球再循环对中国外需拉动的持续性,外汇流入中国应当是一个较为长期的过程。这种情况下,人民银行加大外汇占款发放,更快累积外汇储备是大概率事件。

2020年12月,中国大陆商业银行代客结售汇顺差已显著攀升,预示外汇占款将显著增加。与外汇占款紧密相关的一个指标是商业银行代客结售汇顺差。这个顺差反映了商业银行体系给居民和企业结汇的净额(银行从居民企业买入外汇的数量减去银行卖给居民企业的外汇数量)。由于商业银行自身持有外汇的能力和意愿有限(商业银行持有的外汇并不能帮助其开展人民币业务),所以结售汇顺差最终会由人民银行接盘,变成外汇储备的增加,带来外汇占款的发放。2020年12月,商业银行结售汇顺差规模陡然上升,创出了2014年2月以来的最高水平。而同期,人民银行资产负债表中的外汇占款一项却小幅下降。但从过去经验来看,这二者不可能长期显著背离。未来,人民银行外汇占款的大幅增加应该是大概率事件。

全球再循环格局下,分析国内流动性时需要注意到流动性正在潮起外汇占款。2015年以来,人民银行投放基础货币主要靠逆回购、MLF等主动投放工具来实现。这使得投资者们把关注点更多放在了央行各类主动流动性投放工具的使用上。随着全球在疫情之后进入再循环,中国出口走强、贸易顺差扩张、国内外储上升、外汇占款增加的局面正在重新浮现。在外汇占款逐步涨潮的时候,国内金融市场和实体经济的流动性状况应该不会太差。

(作者系中银证券总裁助理兼首席经济学家;经济观察报宏观经济研究院特约研究员)外汇占款“涨潮”怎么看?顺差扩张将改善国内流动性?国内外汇

上一篇:国内十大值得推荐的外汇投资app排名(2022)-国内外汇

下一篇:国内外汇中国的国库在哪里?为什么中国的外汇储备不能在国内花?

声明本站分享的文章旨在促进信息交流,不以盈利为目的,本文观点与本站立场无关,不承担任何责任。部分内容文章及图片来自互联网或自媒体,版权归属于原作者,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意侵犯媒体或个人知识产权,请来电或致函告之,本站将在第一时间处理。未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。本站拥有对此声明的最终解释权。