早盘,受地缘局势紧张影响,原油资讯原油、低硫燃油主连悉数涨停(8%),刷新上市以来新高!能化、油脂等品种纷纷跟涨,棕榈、燃油、沥青、乙二醇等集体涨超6%,LPG、动力煤、 原油...

早盘,受地缘局势紧张影响,原油资讯原油、低硫燃油主连悉数涨停(8%),刷新上市以来新高!能化、油脂等品种纷纷跟涨,棕榈、燃油、沥青、乙二醇等集体涨超6%,LPG、动力煤、原油资讯【午评】原油、低硫燃油主连悉数涨停(8%) 刷新上市以来新高!PTA等涨超5%。

当地时间3月1日晚,美国总统拜登在他的首次国情咨文演讲中再次重申,美国军队现在没有,将来也不会在乌克兰与俄罗斯军队发生冲突。

金联创:2月煤制甲醇开工围绕67.00%,天然气制甲醇上涨9.22%至32.13%

据金联创监测数据显示,2月份我国各工艺路线制甲醇月均开工呈现差异化,其中煤制甲醇开工围绕67.00%,较上月下滑4.25%附近,天然气制甲醇开工明显提升,上涨9.22%至32.13%,焦炉气制甲醇开工上涨0.65%至59.04%,另矿热尾气制甲醇开工为73.00%左右。

国泰君安期货高级研究员黄柳楠点评油品大涨,今日早盘,油品板块再次大幅高开,SC、LU、BU悉数涨停或逼近涨停。油价短线的极端上行风险在乌克兰局势升级后迅速提升,最核心的因素在于俄罗斯原油对外出口在黑海航运生态瘫痪后,已经受到了实质性抑制,并且市场暂时无法看到由其他替代供应填补这一缺口的可能。因此,在当前危机持续升级的情况下,只要乌克兰战事危机影响下,黑海航运停滞问题无法解决,市场完全有可能继续交易俄罗斯原油对外出口停滞给油价带来的利好。

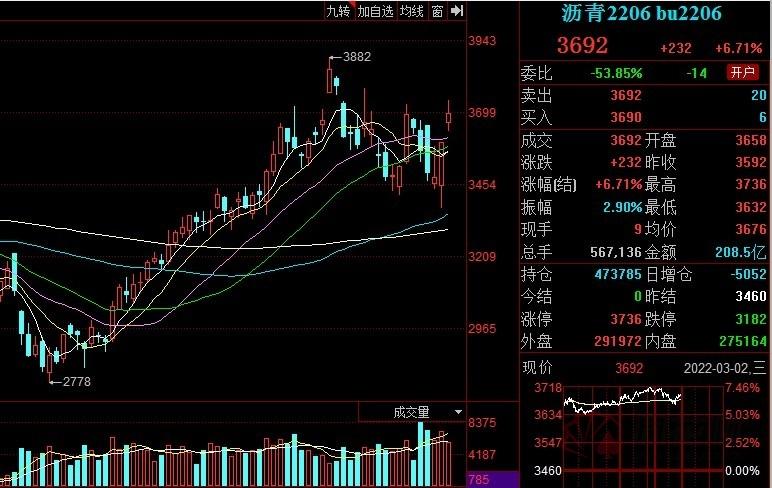

沥青主力盘中涨7%,并一度涨停。东海期货最新分析称,目前国内炼厂总开工率已经降至多年来的新低,目前偏沥青方向炼厂的加工利润已经基本处于盈亏平衡附近,如果维持则后期开工还可能继续受到抑制,3月排产量将会受到压制。炼厂库和社会库存绝对水平季节性增加,但社会库库容仍然为中性偏低位置。但短期需求端仍然未见明显恢复,中下游用户备货积极性仍然不高,多数炼厂出货一般,短期仍然靠成本驱动。短期绝对价跟随原油重心抬高,后期利润在需求恢复后开始修复的概率较高,但短期仍需观望。

此外,原油大幅上涨,推动塑料成本上升,盘中涨超3%。隆众资讯统计,2021年油制聚乙烯产能1878.5万吨,产能占比64.31%。原油价格的上涨对目前利润不高的聚烯烃来说起到比较强的推动作用。短期内,原油从成本端以及能化板块共同影响下对塑料产生利多影响。中长期来看,俄罗斯受制裁,聚乙烯出口欧美等区域难度加大,2021年进口自俄罗斯聚乙烯在49.83万吨,位居第九位,占2021年总进口量3.42%。后期不排除俄罗斯增加对中国的出口量的可能。从基本面来看,目前上游装置开工处于高位,下游需求虽有修复,但难以放量,上涨空间有限。仍需关注原油动态以及装置停开工情况。

甲醇早盘跳空高开,截至发稿涨幅达5%。甲醇自身基本面虽构成一定支撑,但驱动不足,在我国工艺以煤制为主的情况下,后市甲醇仍需关注成本端的带动作用。供应方面,甲醇开工负荷维持较高水平不变,伊朗限气结束后产能恢复较快,3月或面临一定到港压力,但在俄罗斯能源受到制裁的情况下,国际高价天然气或造成外购甲醇成本的增加或是数量的减少。需求方面,甲醇制烯烃装置开机率维持80%以上高位运行,加之甲醛、醋酸、二甲醚等传统需求也在提升,对甲醇构成支撑,但因烯烃利润未有明显改善,因此难以形成向上驱动。在供需两端均无明显指引的情况下,后期仍需关注成本端对于甲醇价格的带动作用。技术上,关注3050能否被进一步突破且站稳。最后,近期外部干扰因素较多,轻仓操作。

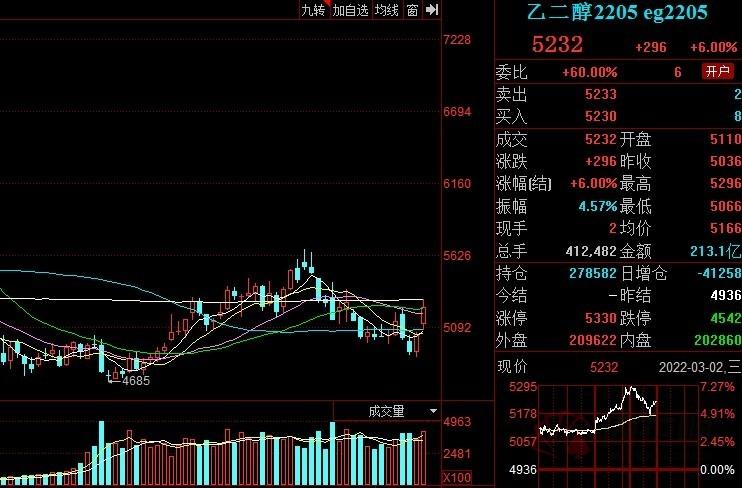

国泰君安期货能源化工高级研究员贺晓勤点评EG大涨,乙二醇(EG)05合约接近涨停。原油价格大幅上涨,抬升油制乙二醇装置成本,尽管国内乙二醇装置运行情况尚可,但海外尤其日韩及伊朗乙二醇装置停车较多、合约暂停发货情况预计增多,3―4月份到港量将大幅下滑。3―4月份乙二醇累库预期在大幅修正。现货市场方面,市场情绪好转,基差走强,月差走强。地缘政治风险持续发酵,乙二醇波动率加大,单边转为震荡市格局,多EG空TA套利为主。

热门评论网友评论只代表同花顺网友的个人观点,不代表同花顺金融服务网观点。

上一篇:【VIP机会日报】原油价格飙升!A股油气板块再爆发 油服或迎布局新窗口?-原油资讯

下一篇:伊朗在技术上准备好重返全球石油市场 伊朗非原油商品出口增长明显2022年3月2日

声明本站分享的文章旨在促进信息交流,不以盈利为目的,本文观点与本站立场无关,不承担任何责任。部分内容文章及图片来自互联网或自媒体,版权归属于原作者,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意侵犯媒体或个人知识产权,请来电或致函告之,本站将在第一时间处理。未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。本站拥有对此声明的最终解释权。