原油资讯原油交易提醒:释放原油储备失效!油市风险或被低估油价有望剑指110 美国石油协会(API)数据称,上周美国原油和汽油库存大幅下降,馏分油库存增加。截至2月25日当周,原油...

原油资讯原油交易提醒:释放原油储备失效!油市风险或被低估油价有望剑指110美国石油协会(API)数据称,上周美国原油和汽油库存大幅下降,馏分油库存增加。截至2月25日当周,原油库存骤降610万桶。汽油库存减少250万桶,馏分库存增加39.2万桶。

在俄乌战争推动油价升破每桶100美元后,美国和其他主要经济体同意联手投放紧急石油储备。国际能源署(IEA)将从全球库存中释放6000万桶石油。一位知情人士透露,其中一半将来自美国战略石油储备,其余由IEA欧洲和亚洲成员国提供。

这将是美国几个月内的第二次释放原油库存,但原油市场似乎并不给面子。IEA署长Fatih Birol在该机构网站发布声明称,“能源市场形势非常严峻,需要我们充分关注,全球能源安全受到威胁,尚处于脆弱复苏阶段的世界经济面临风险”。将继续监控能源市场,如有必要,可能会建议释放更多库存。

供应将不足以弥补日益严重的能源干扰担忧加剧,虽然美国联合各国释放原油储备,但规模还不及全球一天的消费量,更加剧了市场的担忧。Again Capital合伙人John Kilduff表示:“油价正顺着乌克兰战争的忧虑之墙攀爬。”他称,交易商对释放战略储备的规模感到失望。

美国主导的对俄制裁基本上没有明确针对能源行业,但交易商纷纷回避交易俄罗斯原油,导致俄原油大幅折价,其他种类的原油供应趋紧。

OANDA高级市场分析师Craig Erlam表示,“释放油储值得关注,但正如我们在去年11月看到的那样,这根本不被视为一种能改变游戏规则的方式。一场涉及全球最大产油国之一的危机的政治风险溢价实在太高。”

道明证券的大宗商品策略负责人Bart Melek表示,“我们很害怕失去俄罗斯的供应。这次投放的储备量似乎还不够”

期权头寸进一步巩固了石油涨势。在油价低于100美元等关键水平时,交易员积累了大量多头头寸,随着作为对家的银行买入期货来对冲风险,原油涨势更如烈火烹油。

包括高盛, 摩根士丹利和摩根大通在内的银行纷纷上调油价预测,预计供应可能中断。咨询公司OilX表示,俄罗斯海上原油和成品油供应中断的可能性正在上升,这可能推动油价升破每桶150美元。

当地时间3月1日,乌克兰总统泽连斯基在接受CNN采访时,再次喊话表示愿和俄罗斯总统普京举行直接对话。俄总统新闻秘书佩斯科夫表示,现在谈俄乌元首会晤为时尚早。另据消息人士,俄乌第二轮会谈可能于2日在白波边境的布列斯特地区举行。

当地时间3月2日,俄罗斯常驻联合国日内瓦办事处代表加季洛夫在接受媒体采访时表示,俄方希望与乌克兰方面继续会谈,并且希望会谈成为政治解决目前问题的开端。但他同时指出,俄方并不相信与乌方的对话能够达成预期结果。

1月份因奥密克戎变异毒株而出现增长放缓之后,美国制造业活动在2月走强,新订单增长和生产都出现加速。根据周二公布的数据,2月份供应管理学会(ISM)制造业活动指标从1月的57.6升至58.6。数据高于50表明制造业在扩张。接受彭博调查的经济学家的预测中值为58。新订单指数上升近4个点,达到5个月高点61.7,原油资讯此前在1月份因为新冠疫情而表现疲软。虽然产量有所改善,但数据也凸显出制造商仍难以跟上对消费品和商业设备的需求。积压订单指标升至六个月高位,供应商交货时间进一步延长。

ISM的制造业调查委员会主席Timothy Fiore在声明中表示,“美国制造业仍处于需求驱动、并受到供应链制约的形势中,”奥密克戎变异毒株“的影响持续到2月份,但已经出现了舒缓迹象,预计在3月份会出现复苏。”

16个制造行业报告在2月实现增长,以服装、纺织、造纸和运输设备为首。一项衡量生产者支付价格的指标较前月有所下降,但随着俄罗斯入侵乌克兰,导致包括原油在内的大宗商品价格飙升,这一指标可能很快走高。许多制造商将材料和劳动力成本的上涨转嫁给消费者,助推了数十年来最热的通胀。ISM就业指数降至10月以来的最低水平,但继续表明该行业就业在增长。

高盛策略师表示,投资者对俄罗斯入侵乌克兰带来的油价风险正在变得过于自满,且对这场战争放慢货币紧缩步伐的能力过于乐观。

Dominic Wilson牵头的高盛策略师在周一的报告中表示,“从油价看,市场可能低估了供应吃紧的风险,而这仍然是这场冲突的一个关键风险,因此我们认为这里的‘风险溢价’应该可能会更大,市场正在开始高估冲突对美联储轨迹的影响,”策略师预计前端利率可能会扭转近期的走势。

油价已升破每桶105美元,因为俄罗斯入侵乌克兰继续加剧全球供应中断的可能性。虽然美国和欧洲到目前为止都没有直接对俄罗斯大宗商品实施制裁,但随着银行撤出融资和运输成本飙升,这些原材料的贸易正在卡壳。俄罗斯是世界第三大产油国。

Wilson在报告中写道,“即使我们真的看到紧张局势最终得到缓解,现在看来也可能会有长久的政策和经济后果,而且不仅仅是当地资产,”他警告当心长期较高的大宗商品供应风险、经济增长和通胀后果、欧洲国防开支上升以及长期制裁。

高盛策略师表示,欧元区近期经济增长面临的风险高于美国,这会适度增加欧洲央行放慢货币紧缩步伐的可能性。至于美联储,策略师预计影响会更加中性,尽管交易员们正在放弃对美联储3月大幅加息的押注。

伊朗外交部发言人哈提卜扎德周一表示,各方已在伊核协议相关方谈判中共同起草了“98%以上的”协议草案,伊朗正在对其进行审核。

据伊朗媒体报道,哈提卜扎德表示,西方尚未对谈判中与伊朗存在的主要分歧作出政治决策。《华尔街日报》称,西方国家和伊朗在以下几个方面存在重大分歧,包括美国解除对伊制裁的范围、伊朗要求美国保证不会再次退出伊核协议,以及伊朗阻止国际原子能机构对在伊朗境内发现的核材料进行调查等。

恢复伊核协议的谈判已进入关键一周。西方外交官周一警告称,如果本周不能达成协议,谈判可能会破裂。伊朗则表示,不会接受西方为恢复协议而设定的任何最后期限。俄乌战争的爆发也可能对恢复伊核协议谈判产生影响。因为西方对俄罗斯实施制裁,导致石油价格大涨,而如果伊核协议能够恢复,伊朗出口的石油将缓解西方国家的压力。

尽管俄罗斯入侵乌克兰的冲击将油价推高至每桶100美元以上,但OPEC及其盟国预期将同意再次适度增加石油产量。

彭博对分析师和交易员的一项调查显示,由沙特阿拉伯领导的23国联盟可能会在周三批准在4月份进一步正式增加每日40万桶的产量,持续恢复于疫情期间停止的产能。不过实际增量可能要小得多,因为许多成员还难以恢复供应量。

尽管利雅得方面面临来自美国和其他主要消费国的压力,要求他们加快供应速度来冷却油价的涨势并缓解通胀压力,但各国代表已发出信号显示,石油输出国组织及其盟国将继续谨慎行事。虽然俄罗斯的攻击导致价格飙升,但尚未导致市场上的石油真正流失。无论如何,鉴于俄罗斯与国际社会在军事侵略问题上存在严重分歧,俄罗斯作为该联盟的第二大成员,该组织可能难以集体就安抚美国的行动达成一致。

油价飙升周二给风险资产带来阵阵寒意,扭转了美股早盘的反弹走势,并令部分欧洲市场下跌4%。标普500指数盘中最后的几分钟里延续跌势,此前苹果公司在俄罗斯入侵乌克兰之后暂停在俄罗斯的产品销售。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/原油价格逼近每桶105美元,引发了对通胀上升的担忧,在俄罗斯入侵乌克兰被视为全球增长的威胁之际,这可能会令美联储面临更加棘手的难题;anda高级市场分析师Edward Moya表示,“随着俄罗斯-乌克兰危机加剧,以及油价飙升威胁经济增长前景,投资者难以承担做多的风险,滞胀风险前所未有,而且这应该会继续推升很多正在升温的大宗商品超级周期。”

美国总统拜登正面临来自两党议员的压力,要求其停止美国从俄罗斯进口石油和天然气。此举可能导致汽油价格飙升,加剧通胀压力。与此同时, 美联储主席鲍威尔将在本周设法让议员们放心,原油资讯美联储会采取行动遏制四十年来最严重的通胀,同时在面临地缘政治不确定性时保持灵活性。他将于周三开始对众议院和参议院委员会进行半年度货币政策陈述。

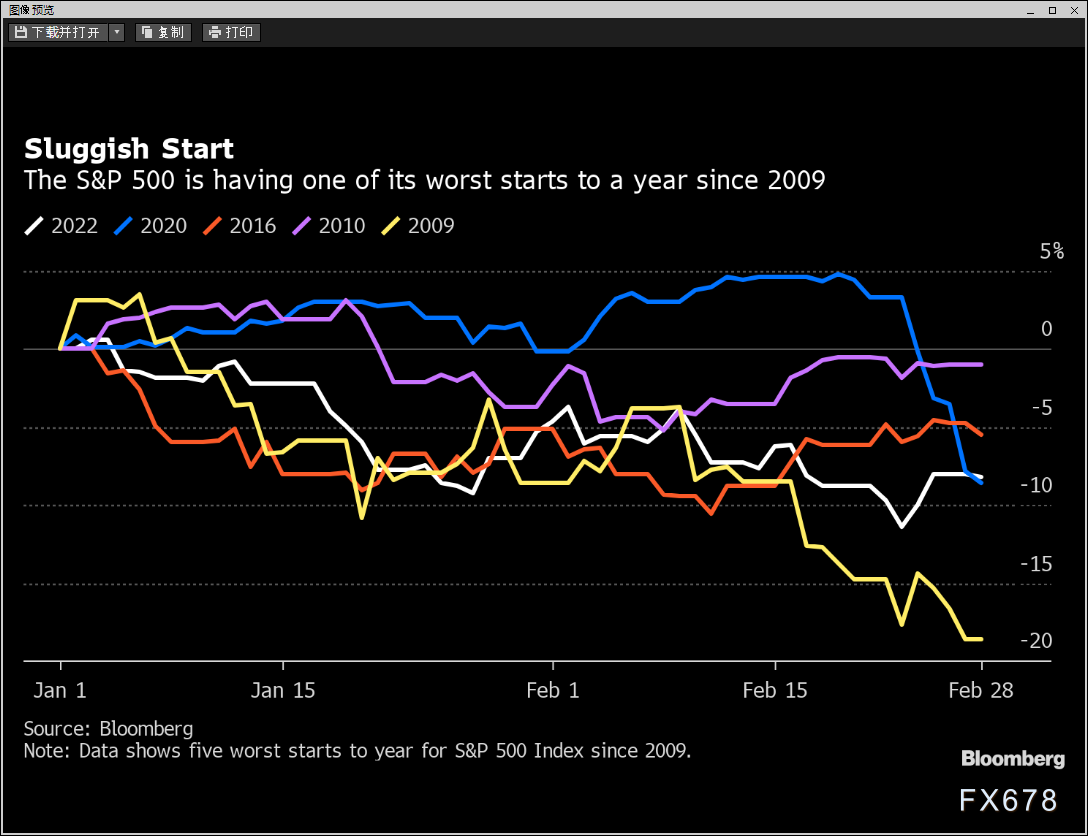

美国股市今年再度开局艰难,面临利率上行和俄罗斯入侵乌克兰带来的双重考验。标普500指数近一年半来首次出现连续两个月的下跌,今年以来累计跌幅达8.2%,为自2020年疫情冲击市场以来最差开局。不过,投资者可能还有一线月底下跌的情况,每次当年都能收涨,涨幅至少在9.5%。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/总体来看,地缘紧张局势毫无缓和迹象,美国等国释放的原油储备规模令市场大失所望,且API数据显示库存下降,对供给担忧情绪加剧,多头头寸增加,进一步刺激油价上涨;晚间EIA数据若进一步显示库存下降,油价有望短线美元/桶;另外,日内OPEC+会议叠加数据影响,油价波动或较大,交易需谨慎。

实用的黄金投资指南,分享精品投资理财诀窍,带你走上财富增值之路!股市暴跌人人都亏了,黄金投资我却赚钱了!支持贵金属1秒查行情,菜单栏点击“金饰”“黄金”“白银”等关键词便可知晓即时行情报价。亲,你关注金价波动吗?你想抄底黄金吗?

下一篇:原油资讯布油冲破110美元国内原油期货涨停石油股狂拉啥情况?

声明本站分享的文章旨在促进信息交流,不以盈利为目的,本文观点与本站立场无关,不承担任何责任。部分内容文章及图片来自互联网或自媒体,版权归属于原作者,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意侵犯媒体或个人知识产权,请来电或致函告之,本站将在第一时间处理。未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。本站拥有对此声明的最终解释权。