:可能性不大。中长期看,需关注中美产业链重构、外资配置中国是否会引起汇率定价逻辑的变化。汇率有贬值压力时期的金融市场:上一轮经验回顾2016年美联储加息预期演绎,人民币...

:可能性不大。中长期看,需关注中美产业链重构、外资配置中国是否会引起汇率定价逻辑的变化。汇率有贬值压力时期的金融市场:上一轮经验回顾2016年美联储加息预期演绎,人民币汇率走弱并未影响股市。历史参照也有较大干扰,理解汇率逻辑和机制或比判断更加重要。风险提示:美联储加息节奏超预期,出口下行压力。”

1.近期热点:外汇市场流动性调节后又有贬值分析文章2020年年中以来,汇率持续升值,2021年央行两度调节外汇市场流动性。

3.形势回顾:此一轮人民币汇率升值探因2020年中-2021年中:中美经济金融周期分化,国际收支改善支撑汇率升值。

4.2021年下半年:美元虽走强,但出口韧性、资本流入继续支撑汇率升值。

5.外汇调节:从外汇调节看汇率管理逻辑汇率持续升值的不利影响:贸易条件恶化、套利资金流入、外汇分析兴业证券-兴证宏观外汇研究系列之一:人民币汇率与跨境资本流动形势分析与展望反者道之动唯变所形成一致预期。

6.2021年两度调节外汇市场流动性,5月关注点在境内市场,12月或为缓解实体压力。

7.汇率与跨境资本流动形势展望:反者道之动2022年出口回归,经常账户顺差对汇率支撑或弱化。

10.对几个不确定性问题的分析:唯变所适2022年汇率虽有贬值压力,外汇分析但出口韧性是否会延续有不确定性;美联储加息预期到落地也有不确定性;加之汇率管理日趋成熟;不会有超调风险。

11.“811”汇改以来货币政策独立性提升;近期央行强调货币政策以我为主;稳增长背景下,美联储加息、汇率贬值压力,不会掣肘货币政策宽松空间。

12.“811”汇改后,资本流动大进大出形势改善;2021年相较2020年资金流入已回归正常;汇率贬值压力引起资本大幅流出可能性不大。

13.中长期看,需关注中美产业链重构、外资配置中国是否会引起汇率定价逻辑的变化。

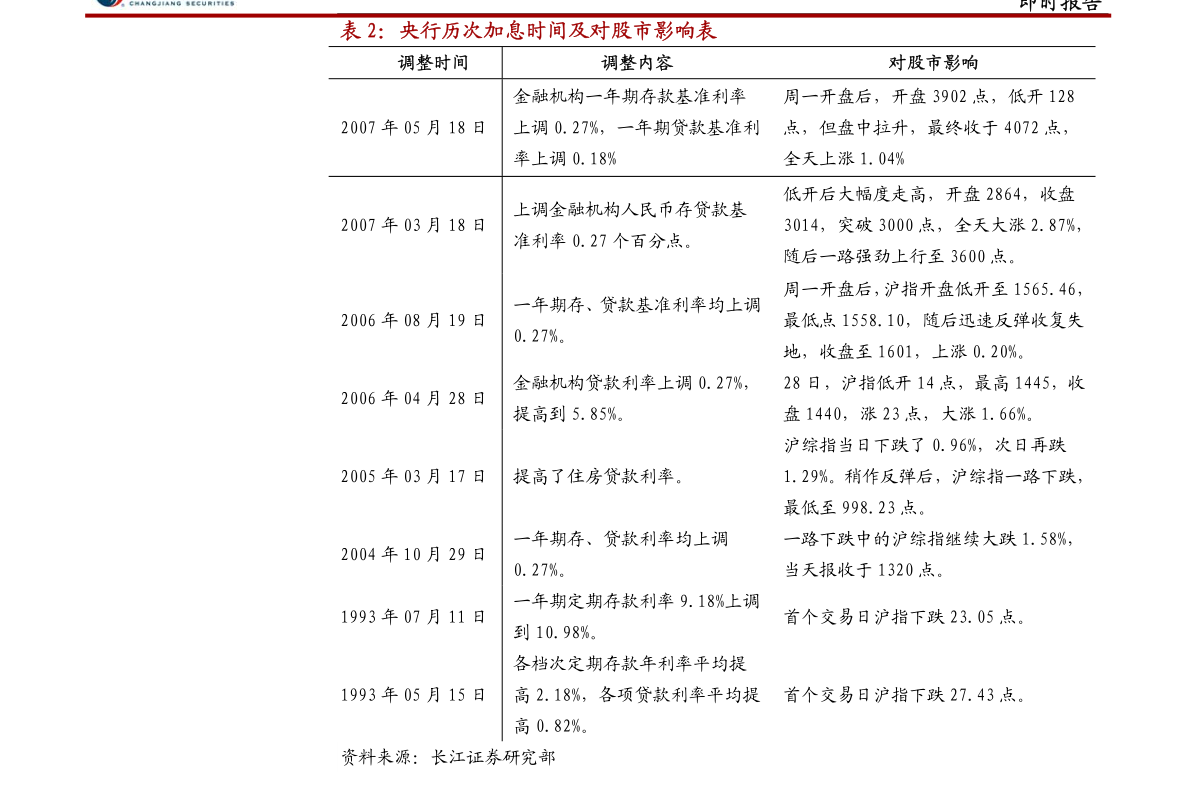

14.汇率有贬值压力时期的金融市场:上一轮经验回顾2016年美联储加息预期演绎,人民币汇率走弱并未影响股市。

本网站用于投资学习与研究用途,如果您的文章和报告不愿意在我们平台展示,请联系我们,谢谢!

上一篇:外汇分析2021年我国外汇市场运行总体平稳 2022市场发展方向分析

声明本站分享的文章旨在促进信息交流,不以盈利为目的,本文观点与本站立场无关,不承担任何责任。部分内容文章及图片来自互联网或自媒体,版权归属于原作者,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意侵犯媒体或个人知识产权,请来电或致函告之,本站将在第一时间处理。未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。本站拥有对此声明的最终解释权。